BIÊN LỢI NHUẬN GỘP (GROSS MARGIN) LÀ GÌ?

Biên lợi nhuận gộp là một chỉ số quan trọng khi xem xét lợi nhuận của doanh nghiệp. Nó cho biết số tiền lãi mà công ty kiếm được trong một khoảng thời gian nhất định. Đây cũng là một yếu tố cơ bản đại diện cho khả năng sinh lời và sức cạnh tranh của công ty. Xét về giá trị tuyệt đối, chỉ số này sẽ đo lường sự chênh lệch giữa giá bán và chi phí cấu thành nên sản phẩm, dịch vụ (hay còn gọi là giá vốn).

Là một yếu tố cơ bản đại diện cho khả năng sinh lời và sức cạnh tranh của công ty, chỉ số này được dùng làm cơ sở để tính tỷ lệ lợi nhuận gộp cận biên. Tỉ lệ này giúp theo dõi sự tăng trưởng lợi nhuận của công ty và so sánh nó với tỷ lệ lợi nhuận của đối thủ cạnh tranh (hoặc với trung bình ngành).

VAI TRÒ CỦA CHỈ SỐ NÀY

Biên lợi nhuận gộp cao là dấu hiệu cho thấy khả năng sinh lợi của công ty đang rất tốt. Áp dụng chỉ số này cho từng sản phẩm là tiền đề để thiết lập chính sách giá. Ngoài ra cũng nên sử dụng nó trong việc đàm phán các chi phí mua nguyên vật liệu với các nhà cung cấp.

Việc tính tỷ lệ lợi nhuận gộp cận biên cho từng sản phẩm sẽ giúp bạn so sánh sự đóng góp của chúng vào toàn bộ công việc kinh doanh. Tỉ suất này được thể hiện dưới dạng phần trăm, tương đương như tỉ suất biên.

CÔNG THỨC TÍNH LỢI NHUẬN GỘP

Người đứng đầu công ty có thể tính toán biên lợi nhuận gộp và tỷ lệ lợi nhuận gộp cận biên của nó từ các dữ kiện trong mục lợi nhuận của công ty

Đây là công thức (kết quả để ở giá trị tuyệt đối):

Biên lợi nhuận gộp = Doanh thu (đã trừ thuế) – Chi phí nguyên vật liệu (đã trừ thuế)

Chi phí mua nguyên vật liệu được tính từ tiền mua hàng và thay đổi hàng tồn kho.

Và đây là công thức tính tỷ lệ lợi nhuận gộp cận biên (theo phần trăm):

Tỷ lệ lợi nhuận gộp cận biên = (lợi nhuận gộp/doanh thu hàng bán ) x 100%

VÍ DỤ VỀ BIÊN LỢI NHUẬN GỘP

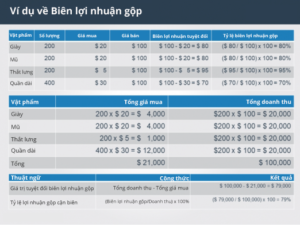

Trong một khoảng thời gian nhất định, một nhà buôn đã mua 1000 vật phẩm và phụ kiện thời trang. Tất cả giá hàng chưa tính thuế.

- 200 đôi giày giá 20 €/đôi đã được ông ta bán với giá 100 €/đôi

- 200 chiếc mũ giá 20 €/chiếc được bán với giá 100 €/chiếc

- 200 thắt lưng giá 5 €/chiếc bán vói giá 100 €/chiếc

- 400 chiếc quần giá 30 €/chiếc bán với giá 100 €/chiếc

Biên lợi nhuận gộp của một đôi giày: (100 – 20)= 80 €, tỷ lệ lợi nhuận gộp cận biên của nó là 80%: (80 / 100) x 100%

Với một chiếc mũ là 80€: (100 – 20), tỷ lệ lợi nhuận gộp cận biên của nó là 80%: (80 / 100) x 100%

Với một chiếc thắt lưng là 95 €: (100 – 5), tỷ lệ là 95%: (95 / 100) x 100%

Với một cái quần là 70 €: (100 – 30), và tỷ lệ lợi nhuận gộp cận biên của nó là 70%: (70/100) x 100%.

Thắt lưng là sản phẩm đem lại lợi nhuận cao nhất đối với thương nhân này vì tỷ lệ lợi nhuận gộp cận biên của nó là cao nhất.

Từ những yếu tố trên, ông ta có thể tính tổng biên lợi nhuận gộp của mình trong giai đoạn này:

Doanh thu bán hàng = (200 x 100 €) + (200 x 100 €) + (200 x 100 €) + (400 x 100 €) = 20 000 € + 20,000 € + 20.000 € + 40.000 € = 100.000 €

Giá mua hàng = (200 x 20 €) + (200 x 20 €) + (200 x 5 €) + (400 x 30 €) = 4.000 € + 4.000 € + 1.000 € + 12.000 € = 21.000 € (để đơn giản hóa, chúng ta giả định không có thay đổi gì trong hàng tồn kho).

Giá trị tuyệt đối của Biên lợi nhuận gộp = tổng doanh thu – tổng số tiền mua hàng = 100.000 € – 21.000 € = 79.000 €

Tỷ lệ lợi nhuận gộp cận biên = (79,000 € / 100,000 €) x 100 = 79%

LỢI ÍCH

Tóm lại, tỷ lệ lợi nhuận gộp cận biên có thể dùng để so sánh với đối thủ cạnh tranh và góp phần điều chỉnh chiến lược giá bán. Một doanh nhân có tỷ suất lợi nhuận gộp cao hơn so với các đối thủ cạnh tranh có thể đưa ra quyết định giảm giá bán để phục hồi thị phần mà không làm tổn hại đến lợi nhuận quá nhiều. Mặt khác, tỷ số này cũng cho phép bạn đánh giá mức độ tăng trưởng tỷ lệ lợi nhuận biên của công ty trong 3 năm gần nhất.

{kind=link}